คัมภีร์หลักฐานสิทธิ์ VAT 0% ส่งออกอย่างไรไม่ให้สรรพากรประเมินภาษี 7% ย้อนหลัง

ผู้ประกอบการส่งออกหลายรายมักเข้าใจผิดว่า “เมื่อนำสินค้าส่งออกไปต่างประเทศ จะได้สิทธิ์ภาษีมูลค่าเพิ่มอัตรา 0% (VAT 0%) ทันที” แต่ในทางกฎหมาย สิทธิ์ VAT 0% ขึ้นอยู่กับ “ความสมบูรณ์ของเอกสารหลักฐาน” หากเอกสารไม่ครบ ยอดขายนั้นจะถูกปรับกลับมาเสียภาษีอัตรา 7% พร้อมเบี้ยปรับและเงินเพิ่มย้อนหลังทันที

⚖️ ข้อกฎหมายที่ต้องรู้ (Statutory Framework)

- ประมวลรัษฎากร มาตรา 80/1 (1): กำหนดให้อัตราภาษีร้อยละ 0 สำหรับ “การส่งออกสินค้า” ออกนอกราชอาณาจักรไปต่างประเทศ

- ประกาศอธิบดีกรมสรรพากร (ฉบับที่ 65) และ (ฉบับที่ 97): บังคับให้ผู้ประกอบการต้องจัดเก็บและแสดง “ใบขนสินค้าขาออกที่ผ่านพิธีการศุลกากรโดยสมบูรณ์” ร่วมกับหลักฐานการขนส่งระหว่างประเทศ เพื่อใช้พิสูจน์สิทธิ์ในการเสียภาษีในอัตรา 0%

🔍 แนวคำวินิจฉัยของกรมสรรพากร (Tax Ruling บรรทัดฐาน)

บริษัทขายสินค้าให้ต่างชาติ แต่ลูกค้าให้ชิปปิ้งมารับของเองในไทย โดยในใบขนสินค้าระบุชื่อชิปปิ้งหรือชื่อลูกค้าต่างประเทศเป็นผู้ส่งออก (ไม่ใช่ชื่อบริษัทผู้ขาย) สรรพากรวินิจฉัยว่า: ถือเป็นการขายสินค้าในประเทศ ไม่ใช่การส่งออก บริษัทผู้ขายต้องเรียกเก็บ VAT 7% และหมดสิทธิ์ใช้ VAT 0%

ผู้ส่งออกมีใบขนสินค้าขาออกเรียบร้อย แต่ไม่มีใบตราส่งสินค้าต่างประเทศ (B/L หรือ Air Waybill) มาแสดงขณะถูกตรวจสอบ สรรพากรวินิจฉัยว่า: หลักฐานการส่งออกไม่สมบูรณ์ ถือเป็นการขายในประเทศและถูกประเมินภาษีย้อนหลัง

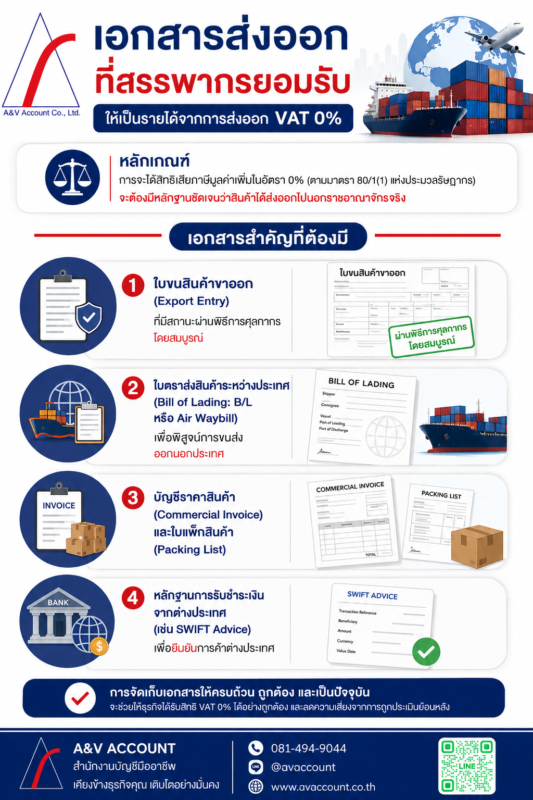

🛡️ 4 วิธีป้องกันความเสี่ยง (Internal Control เช็คลิสต์)

เพื่อให้รอดพ้นจากการถูกประเมินภาษีย้อนหลัง ฝ่ายบัญชีต้องควบคุมให้ทุก ๆ การส่งออก (Every Shipment) มีเอกสารเย็บติดกันเป็นชุดดังนี้:

- 1. ใบขนสินค้าขาออก (Export Entry): ช่อง “ผู้ส่งออก” ต้องเป็นชื่อและเลขผู้เสียภาษีของบริษัทเราเท่านั้น และมีสถานะผ่านพิธีการศุลกากรสมบูรณ์

- 2. ใบตราส่งสินค้าต่างประเทศ: ต้องมี Bill of Lading (B/L) สำหรับทางเรือ หรือ Air Waybill (AWB) สำหรับทางอากาศ เพื่อพิสูจน์ว่าของไปนอกราชอาณาจักรจริง

- 3. Commercial Invoice & Packing List: รายละเอียดสินค้า ปริมาณ และมูลค่าเงินตราต่างประเทศ ต้องตรงกับที่ระบุไว้ในใบขนสินค้า

- 4. หลักฐานการรับเงิน (SWIFT Advice): ใบแจ้งโอนเงินจากธนาคาร เพื่อพิสูจน์ว่ามีการชำระเงินเข้ามาจากต่างประเทศจริง

📝 สรุปสาระสำคัญสำหรับนักบัญชี

| หัวข้อหลัก | สิ่งที่กฎหมายกำหนด | ความเสี่ยงหากพลาด | วิธีแก้ไขที่ถูกต้อง |

|---|---|---|---|

| สิทธิ์ VAT 0% | ต้องพิสูจน์ได้ว่าสินค้าออกนอกประเทศจริง และผ่านพิธีการในนามเรา | ถูกประเมินภาษี 7% ย้อนหลัง + เบี้ยปรับ 1-2 เท่า + เงินเพิ่ม 1.5% ต่อเดือน | ควบคุมให้ชิปปิ้งส่งมอบ “ใบขนสินค้าขาออก + B/L หรือ AWB” ครบทุกชุด |